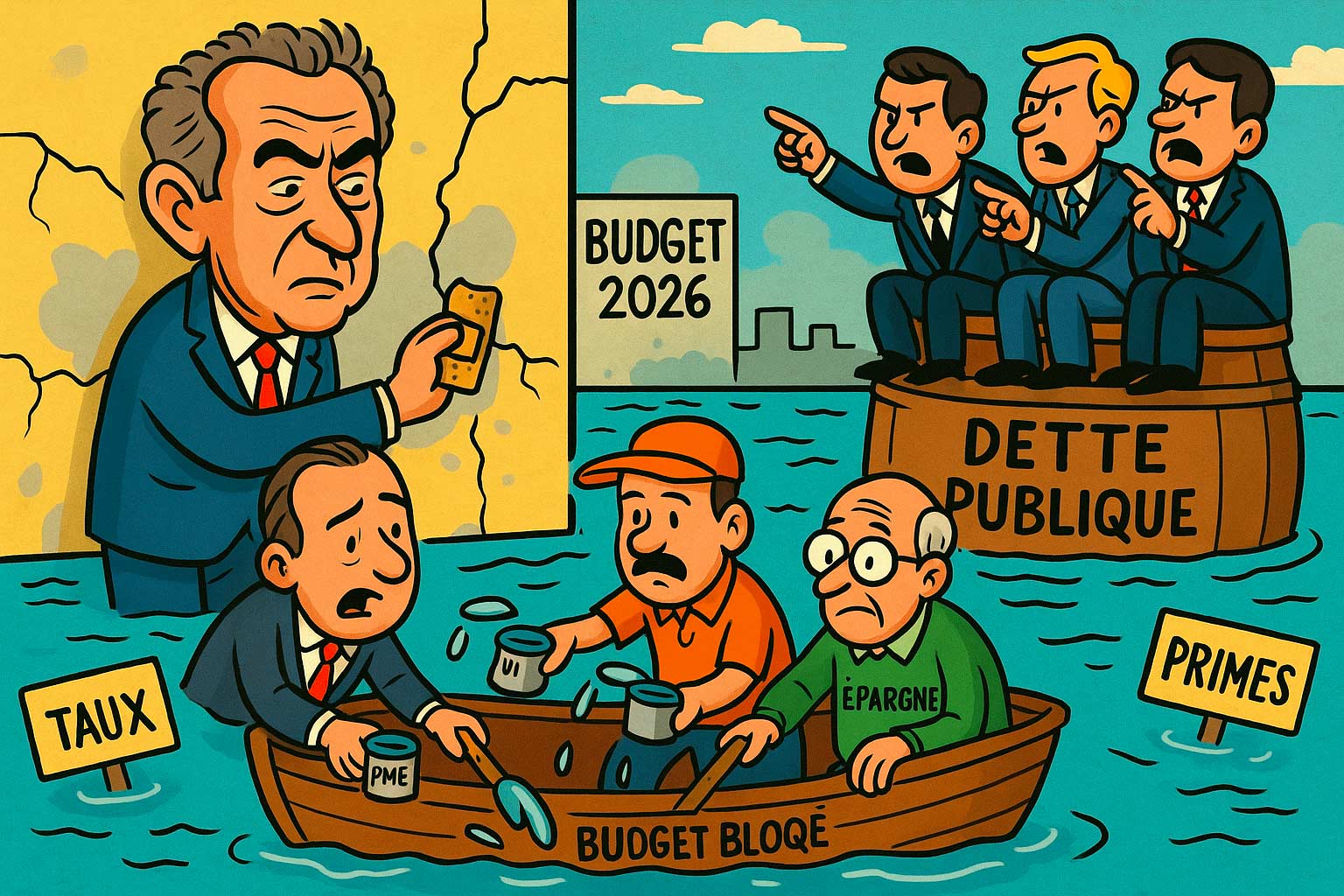

Bayrou, bouc émissaire idéal… mais coupables multiples

Aujourd’hui, tout le monde pointe du doigt François Bayrou. Son pari perdu d’un vote de confiance est devenu le symbole de l’échec. Mais réduire la crise à un seul homme, c’est se mentir collectivement. La vérité est plus dure : tous les groupes politiques portent leur part de responsabilité.

La gauche qui refuse toute rigueur budgétaire, l’extrême droite qui souffle sur le brasier de la colère, la majorité présidentielle incapable de bâtir une coalition stable, et même l’opposition classique, trop occupée à calculer son avantage électoral : chacun a contribué à l’impasse.

Le résultat est là : un pays sans cap, une économie à bout de souffle, et une crise de confiance qui gangrène tout.

Les entreprises en danger

Le climat des affaires est en berne, l’indice PMI reste sous les 50 (49,8 en août), marqueur d’un pays qui n’avance pas. Le BTP s’enfonce : permis de construire en chute libre, carnets de commandes vides. Les défaillances dépassent 66 000 sur douze mois, plus qu’avant le Covid.

Les PME et TPE encaissent de plein fouet. Trésoreries fragilisées, clients publics absents, charges fixes inchangées : la marge de manœuvre disparaît. Le dynamisme entrepreneurial affiché par les chiffres de créations masque une réalité : une multitude de micro-structures fragiles, qui meurent aussi vite qu’elles naissent.

Les salariés vont payer le prix

Les primes servaient d’amortisseur : prime Macron, puis prime de partage de la valeur. Elles se raréfient, voire disparaissent. Les augmentations salariales négociées pour 2025 plafonnent à 1,3 % en moyenne, très loin de compenser l’inflation résiduelle et la hausse continue du coût de la vie.

Mais le coup le plus dur est ailleurs : le coût du crédit explose. Les taux immobiliers, déjà installés autour de 4 % pour un emprunt sur 20 ans, grèvent lourdement les budgets des accédants. Les prêts à la consommation suivent la même trajectoire, avec des taux qui dépassent parfois 6 %. Même pour des crédits auto ou des découverts bancaires, la facture grimpe.

Concrètement, chaque salarié endetté se retrouve avec un pouvoir d’achat amputé deux fois : par l’érosion des salaires réels d’un côté, et par l’alourdissement des remboursements de l’autre. Le Livret A, réduit à 1,7 %, ne couvre pas cette double peine. Résultat : la classe moyenne, censée amortir la crise, devient elle aussi une variable d’ajustement.

Le coût de la dette : oui, la France emprunte encore, mais à quel prix ?

La France peut encore se financer. Les marchés ne ferment pas la porte. Mais les taux exigés deviennent lourds : l’OAT à 10 ans frôle 3,5 %. Chaque milliard emprunté coûte désormais trois fois plus en intérêts qu’il y a cinq ans.

Avec une dette publique à plus de 110 % du PIB, chaque hausse de taux absorbe des marges budgétaires qui n’existent déjà plus. Moins de moyens pour soutenir l’économie, plus de fragilité pour les comptes publics. Et cette contrainte s’étend mécaniquement aux banques, aux PME et aux ménages. Le prix de l’argent redevient l’ennemi silencieux.

Une crise politique qui amplifie tout

La chute du gouvernement Bayrou n’est pas une surprise, c’est un symptôme. Derrière, c’est l’ensemble du système qui se fissure. La dissolution qui s’annonce promet des élections chaotiques, sans majorité claire, avec des mois de blocage budgétaire.

Les marchés ne s’y trompent pas : CAC 40 en recul, spreads qui s’écartent, climat d’incertitude totale. Une économie stagnante pourrait encore survivre avec un État solide. Mais une économie stagnante plus un État paralysé, c’est la recette de l’asphyxie.

Ce à quoi chacun doit se préparer aujourd’hui

Le petit chef d’entreprise

- Anticipez zéro soutien public : gérez votre trésorerie comme si aucune aide ne viendrait.

- Diversifiez vos clients et vos financements.

- Négociez vos lignes de crédit tant qu’il est encore temps.

Le salarié

- Oubliez les primes comme variable d’ajustement : exigez des hausses de salaire réelles.

- Si vous êtes dans un secteur fragile (BTP, industrie, sous-traitance publique), préparez un plan B.

- Formez-vous, mobilisez vos réseaux, gardez votre mobilité active.

- Si vous êtes endetté, calculez dès maintenant l’impact de la hausse des taux sur vos mensualités.

Le particulier épargnant

- Ne comptez pas sur le Livret A pour protéger vos économies.

- Sécurisez du cash disponible, mais réfléchissez à diversifier vos placements.

- Préparez-vous à une baisse de rendement de votre épargne et à une volatilité accrue sur vos investissements.

Et pour tous

- Consommez. Il faut consommer pour maintenir l’économie. Pas des petits produits chinois par-ci par-là, moins d’objets inutiles, plus de produits français.

- Arrêtez de dire que c’est à l’autre de payer.

- Arrêtez de de gaver vos Livrets A, c’est une perte d’argent et la mort de la relance. Si on y ajoute le Livret de Développement Durable et Solidaire (LDDS), l’encours combiné dépasse les 600 milliards d’euros au début de 2025.

En résumé

Accuser Bayrou, c’est facile. Mais la vérité, c’est que tous les partis ont participé au naufrage. Pendant que les politiques se renvoient la balle, l’économie réelle souffre : PME étranglées, salariés paupérisés, épargne rognée, dette plus chère.

Nous n’assistons pas à un effondrement brutal, mais à un enlisement collectif.

La question n’est plus : « Qui est coupable ? »

Elle est : « Faut-il vraiment l’effondrement pour tout reconstruire ? »