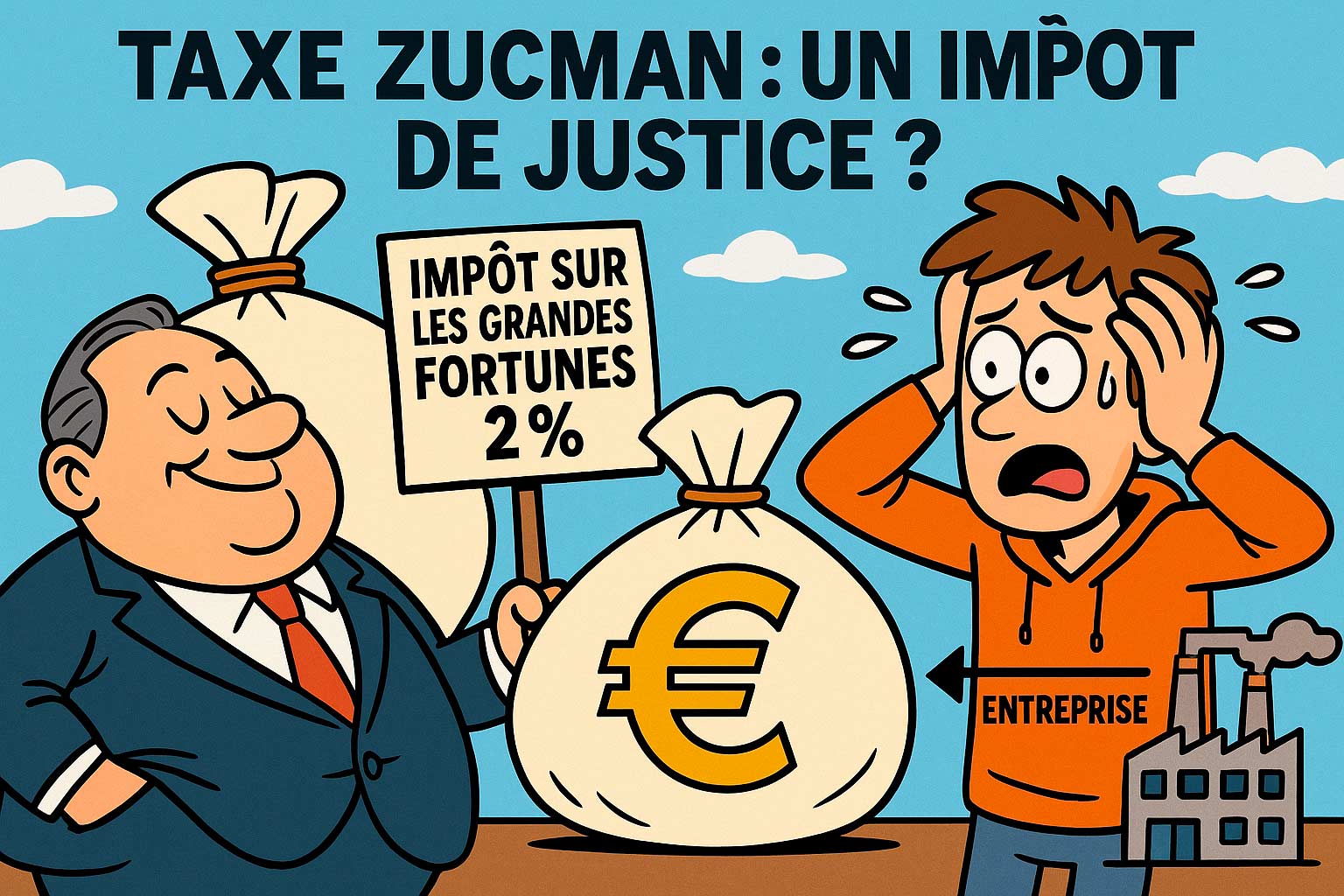

La taxe dite « Zucman », du nom de l’économiste français Gabriel Zucman, vise à instaurer une contribution minimale de 2 % sur le patrimoine net des ultra-riches. Cette mesure concernerait les foyers fiscaux dont la fortune dépasse 100 millions d’euros. Mais elle ne s’appliquerait qu’à ceux qui ne paient pas déjà l’équivalent de ce taux en impôts. Il ne s’agit donc pas d’un nouvel impôt généralisé, mais d’un mécanisme correctif visant ceux qui, grâce à l’optimisation fiscale, parviennent à échapper à une contribution à la hauteur de leur patrimoine.

Le constat : une fiscalité régressive

Les chiffres issus des travaux de l’Institut des politiques publiques sont sans appel : les milliardaires ne paient que 27 % de leurs revenus en impôts, alors que les classes moyennes supportent une charge de 50 %. Ce décalage pose une question centrale d’équité, mais aussi de légalité devant l’impôt, principe constitutionnel bafoué.

Les ambitions de la Taxe Zucman

Cette taxe, extrêmement ciblée, concernerait environ 1 800 foyers fiscaux. Elle pourrait générer entre 15 et 25 milliards d’euros par an, selon les estimations de ses promoteurs. Son objectif principal est de restaurer un minimum de progressivité dans un système devenu de fait régressif, tout en réduisant l’avantage indû que confère l’optimisation fiscale aux plus fortunés.

Des oppositions politiques tenaces

Le texte a d’ores et déjà été rejeté par la commission du Sénat, dominé par la droite, qui reste majoritairement hostile à cette approche. Le gouvernement, quant à lui, préfère une version atténuée de la taxe, proposant un taux de 0,5 % appliqué à une assiette largement réduite, notamment en excluant les actions détenues dans un cadre professionnel. En résultat, le rendement escompté serait 40 fois plus faible. L’argument de l’exil fiscal est régulièrement brandi, bien que les études montrent qu’il ne concerne qu’une minorité marginale.

Des soutiens qui traversent les clivages

Malgré ces oppositions, la taxe Zucman bénéficie d’un appui de poids dans la sphère académique, notamment celui d’Olivier Blanchard, ancien chef économiste du FMI, et de Jean Pisani-Ferry, ancien conseiller de campagne d’Emmanuel Macron. Côté politique, certains centristes comme Nathalie Goulet et Bernard Delcros se disent favorables à cette initiative. Plusieurs grandes villes dirigées par la gauche, ainsi que des collectifs d’élus, ont également publié des tribunes en soutien.

La taxe Zucman n’est pas une révolution fiscale, mais une tentative de corriger une injustice flagrante. Elle ne s’attaque pas à la réussite ou à la richesse en tant que telles, mais à l’inéquité d’un système où certains très riches parviennent à contribuer bien moins que ceux dont les revenus sont sans commune mesure. Elle repose sur une logique simple : la justice fiscale n’est pas un luxe moral, c’est un fondement de la cohésion républicaine.

La faille du dispositif : taxer une richesse virtuelle

Mais un contre-argument de fond, plus technique, se pose : celui de la liquidité du patrimoine. Prenons le cas d’Arthur Mensch, cofondateur de Mistral AI, dont la valorisation frôle aujourd’hui les 5 milliards d’euros. S’il possède 10 % de son entreprise, son patrimoine théorique dépasse les 500 millions. Mais tant que l’entreprise ne génère pas de revenu distribuable ni n’est cotée en bourse, cette richesse reste purement virtuelle. Pourtant, il devrait s’acquitter de plusieurs millions d’euros en impôts réels chaque année. Cela pourrait l’obliger à vendre des parts, à s’endetter, voire à perdre le contrôle de son entreprise.

Le problème s’aggrave si la valorisation chute. En cas de retournement du marché, Arthur Mensch aurait alors payé un impôt sur une fortune disparue. Il ne serait pas seulement fiscalement surimposé, mais également économiquement fragilisé. Ce scénario vaut pour nombre de fondateurs de start-up non cotées, mais également pour des héritiers d’entreprises familiales ou des détenteurs de biens immobiliers difficilement monétisables. Autrement dit, à vouloir corriger une injustice, on risque d’en créer une nouvelle : faire payer un impôt sur une richesse virtuelle qu’on ne peut pas mobiliser.

Un tournant possible, mais à baliser soigneusement

Si cette « Taxe Zucman » venait à être rejetée, elle n’en demeurerait pas moins un marqueur fort du débat fiscal français. Elle pourrait servir de point d’appui pour réorienter les discussions sur la justice fiscale, à l’instar de l’impôt sur le revenu en son temps. En réalité, la question n’est pas simplement technique ou budgétaire. Il ne s’agit pas d’attiser une guerre des classes, mais de rappeler les fondements mêmes du pacte social. Pour autant, à vouloir corriger une injustice, il faut éviter de créer de nouvelles distorsions. C’est pourquoi un dispositif comme la taxe Zucman, aussi légitime soit-il dans son intention, doit être assorti de gardes fous solides : clauses de liquidité, révisions de valorisation, délais de paiement conditionnels.

La justice fiscale exige de la rigueur, mais aussi de la nuance. afin de ne pas sombrer dans la caricature ou pire encore dans le populisme.